Análisis respecto a los Libros Electrónicos 2019. Multa por presentar fuera de fecha los libros electrónicos.

La pregunta que muchos se hacen es si hay multa por presentar libros electrónicos fuera de fecha, la respuesta es Sí. La segunda pregunta es si existe gradualidad para este tipo de infracción y es por eso que hay una cierta discusión con respecto al articulo 175 numeral 5 y el numeral 10 del código tributario.

Veamos:

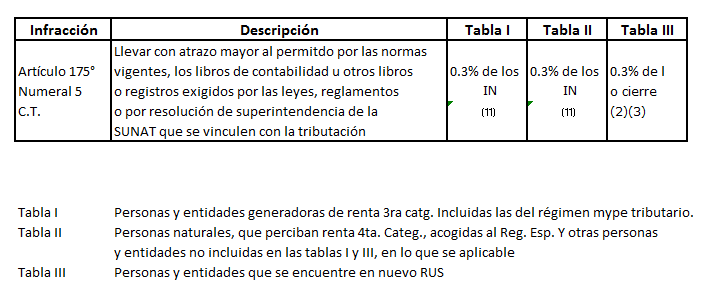

Tomando el artículo 175 de código tributario numeral 5 refiere: «Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación.»

Para este caso si es factible aplicar la gradualidad según resolución N° 063-2007.

Respecto a los libros electrónicos sunat emite las siguientes normas:

- RSNAO N.° 036 -2015-SUNAT/600000 de fecha 02 de setiembre del 2015 la cual dispone aplicar la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros contables vinculados a asuntos tributarios llevados de manera electrónica

- RSNAO N.° 064 -2015-SUNAT/600000 de fecha 30 de diciembre del 2015 en la cual amplían la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica.

- Posteriormente publicó en el Peruano, el decreto legislativo N°1269 de fecha 20 de diciembre del 2016 en la cual crea el régimen Mype Tributarios del impuesto a la renta.

Veamos los puntos resaltantes al tema en cada una de ellas:

RSNAO N° 036 -2015-SUNAT/600000:

Resuelve con respecto a los libros electrónicos que no emitirá sanciones a partir del 01 de noviembre del 2008 hasta diciembre del 2015 siempre y cuando sean regularizadas hasta esa fecha.:

(…)

Artículo Primero.- Se dispone aplicar la facultad discrecional de no sancionar administrativamente las infracciones tributarias tipificadas en los numerales 2), 5) Y 7) del articulo 1750 y el numeral 2) del articulo 1760 del Texto Único Ordenado del

Código Tributario, aprobado por Decreto Supremo N» 133-2013-EF, de acuerdo a los

criterios establecidos por el Anexo de la presente Resolución de Superintendencia, y

relacionado a:

a. Contribuyentes obligados a llevar sus Libros y Registros Contables de manera electrónica cuyas infracciones fueron cometidas o detectadas a partir del 01 de noviembre de 2008, siempre que las mismas sean regularizadas hasta diciembre 2015.

b. Contribuyentes que voluntariamente lleven sus Libros y Registros Contables de manera electrónica y que se hayan afiliado al SLE – PLE o que hayan generado algún registro en el SLE – PORTAL.

c. Contribuyentes que voluntariamente lleven su Libro de Ingresos y Gastos (LIGE) de manera electrónica.

(…)

RSNAO N.° 064 -2015-SUNAT/600000 :

De fecha 30 de diciembre del 2015 resuelve con respecto a los libros electrónicos que no emitirá sanciones a partir del 01 de noviembre del 2008 hasta junio del 2016 siempre y cuando sean regularizadas hasta esa fecha.

(…)

Artículo Primero.- Se dispone aplicar la facultad discrecional de no sancionar administrativamente las infracciones tributarias tipificadas en los numerales 2), 5) y 7) del artículo 175°, el numeral 2) del artículo 176° y el numeral 1) del artículo 178° del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N.° 133-2013-EF y normas modificatorias, de acuerdo a los criterios establecidos en el Anexo de la presente Resolución de Superintendencia, y relacionado a:

a. Contribuyentes obligados a llevar sus Libros y/o Registros electrónicos cuyas infracciones fueron cometidas o detectadas a partir del 01 de noviembre de 2008, siempre que las mismas sean regularizadas hasta junio del 2016.

b. Contribuyentes que voluntariamente lleven sus Libros y/o Registros electrónicos y que se hayan afiliado al SLE – PLE o que los hayan generado en el SLE – PORTAL.

c. Contribuyentes que voluntariamente lleven su Libro de Ingresos y Gastos (LIGE) de manera electrónica.

(…)

DECRETO LEGISLATIVO Nº 1269 :

Publicado en el Peruano el 20 de diciembre del 2016, habla del acompañamiento tributario para los contribuyentes del régimen mype tributario y aquellos que provengan del nuevo RUS durante el periodo 2017 pues la Sunat no aplicará las sanciones a las infracciones previstas en los numerales 1, 2 y 5 del artículo 175; numeral 1 del artículo 176 y numeral 1 del artículo 177:

(…)

Disposiciones complementarias transitorias:

Segunda. Acompañamiento tributario

Tratándose de contribuyentes que inicien actividades durante el 2017 y aquellos que provengan del Nuevo RUS, durante el ejercicio gravable 2017, la SUNAT no aplicará las sanciones correspondientes a las infracciones previstas en los numerales 1, 2, y 5 del artículo 175°, el numeral 1 del artículo 176° y el numeral 1 del artículo 177° del Código Tributario respecto de las obligaciones relativas a su acogimiento al RMT, siempre que los sujetos cumplan con subsanar la infracción, de acuerdo a lo que establezca la SUNAT mediante resolución de superintendencia. Lo señalado en la presente disposición no exime del

pago de las obligaciones tributarias.»

Posteriomente a lo señalado, sunat publicó el Decreto Legislativo N° 1420 en setiembre del 2018. Veamos qué señala con respecto a los libros y/o registros electrónicos:

DECRETO LEGISLATIVO N° 1420:

El 13 de setiembre del 2018 se publicó en el diario El Peruano el Decreto LegisLativo Nº 1420 el cual modifica el régimen de infracciones y sanciones vinculado a comprobantes de pago, libros y registros físicos y electrónicos.

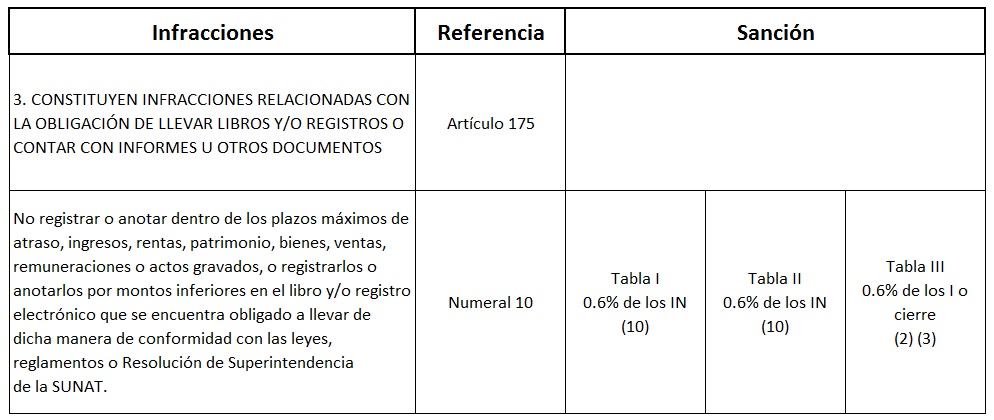

Este nuevo decreto, en su artículo 4, incorpora el numeral 10 del artículo 175 y décimo ítem del rubro 3 de las Tablas de Infracciones y Sanciones I, II y III del Código Tributario lo siguiente:

“Artículo 175.- INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O

REGISTROS O CONTAR CON INFORMES U OTROS DOCUMENTOS

Constituyen infracciones relacionadas con la obligación de llevar libros y/o registros o contar con

informes u otros documentos:

(…)

10. No registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

Notas de acuerdo a cada tabla:

Tabla I: Personas y entidades generadoras de renta de tercera categoría incluidas las del régimen mype tributario:

(…)

(10) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al

10% de la UIT ni mayor a 25 UIT, salvo en el caso de las infracciones vinculadas al beneficiario

final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la

multa no podrá ser menor a 5 UIT ni mayor a 50 UIT

Tabla II: Personas naturales que perciban renta de cuarta categoría, personas acogidas al régimen especial de renta y otras personas y entidades no incluidas en las tablas I y III en lo que sea aplicable.

(10) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al 10%

de la UIT ni mayor a 25 UIT, salvo en el caso de las infracciones vinculadas al beneficiario final a

que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la multa no

podrá ser menor a 5 UIT ni mayor a 50 UIT

Tabla III Personas y entidades que se encuentran en el nuevo régimen único simplificado

(2) La multa que sustituye al cierre señalada en el inciso a) del cuarto párrafo del artículo 183

no podrá ser menor a 50% de la UIT.

(289) (2-A) En aquellos casos en que la no emisión y/u otorgamiento de comprobantes de pago o

documentos complementarios a éstos, distintos a la guía de remisión, no se haya cometido o

detectado en un establecimiento comercial u oficina de profesionales independientes se aplicará

una multa de 0.6% de los I.

(289) Nota incorporada por el artículo 6 del Decreto Legislativo Nº 1113, publicado el 5 de julio de 2012.

(3) Para las infracciones sancionadas con multa o cierre, excepto las del artículo 174, se aplicará

la sanción de cierre, salvo que el contribuyente efectúe el pago de la multa correspondiente

antes de la notificación de la resolución de cierre

Conclusión :

En base a este último decreto legislativo 1420 se deslinda que existiría la multa por llevar libros electrónicos fuera de plazo, a partir de la entrada en vigencia de dichas modificatorias conforme a la única disposición complementaria final del referido decreto, con una sanción equivalente al 0.6% de los ingresos netos además de la posibilidad de cierre para los sujetos comprendidos en la tabla III. Por ahora no hay gradualidad.

AHORA SE TIENE GRADUALIDAD picar aquí para leer sobre la gradualidad

A partir de la entrada en vigencia del decreto legislativo 1420 se infiere que la gradualidad que se aplica al numeral 5 del artículo 175 sería para aquellos que lleven sus registros manuales y/o computarizados.