Vídeo: cómo registrar tu usuario y clave para ingresar al siscont virtual

El día de hoy explicaremos cómo registrar tu usuario y clave designada para ingresar al Siscont con llave virtual.

Vea la explicación en el siguiente vídeo:

Vea la explicación en el siguiente vídeo:

Opción ubicada en el menú Carga Masiva

Permite importar los comprobantes de pago por compras tipo XML que debe descargar desde Sunat Operaciones en Línea > Comprobantes de Pago > SEE-SOL > Factura electrónica > Consultar Factura y Nota

Si quieres seguir esta capacitación y te brindemos soporte personalizado, comunícate para solicitar un código de acceso pulse aquí o escríbanos al whatsapp 99732-4936.

Si ya estás registrado o eres cliente de alguno de nuestros productos patrocinados, por favor identifícate en el cuadro de tu derecha.

¡Tenga un buen día!

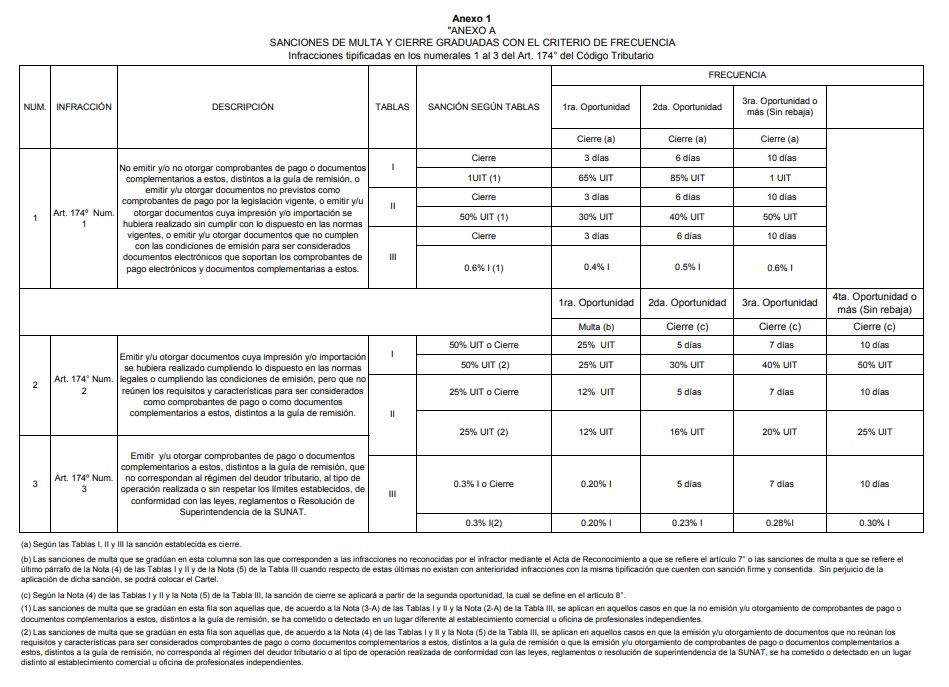

El día de hoy, 07 de noviembre del 2019, se publicó en el diario El Peruano la Resolución de Superintendencia N° 226-2019/SUNAT el cual modifica el reglamento del Régimen de Gradualidad con respecto a los numerales 1, 2 y 3 del artículo 174 del código tributario modificado por el Decreto Legislativo N° 1420. Asimismo modifica con un nuevo criterio de gradualidad para el numeral 10 del artículo 175 por no presentar libros electrónicos, es decir, lo incorpora a dicho régimen.

El artículo 3 de dicha resolución modifica los anexos del reglamente del Régimen de Gradualidad:

1. Modifíquese el anexo A del Reglamento, en los términos indicados en el anexo 1 de la presente resolución referidos a los numerales 1,2 y 3 del artículo 174

Las disposiciones del Reglamento modificadas a partir del 2 de enero de 2020 se aplican a las infracciones tipificadas en los numerales 1, 2 y 3 del artículo 174 del Código Tributario, cometidas o detectadas a partir del 3 de enero de 2020.

A las infracciones tipificadas en los numerales 1, 2 y 3 del artículo 174 del Código Tributario, cometidas o detectadas hasta el 1 de enero de 2020, se les aplican las disposiciones del Reglamento vigentes a la fecha de su comisión o detección.

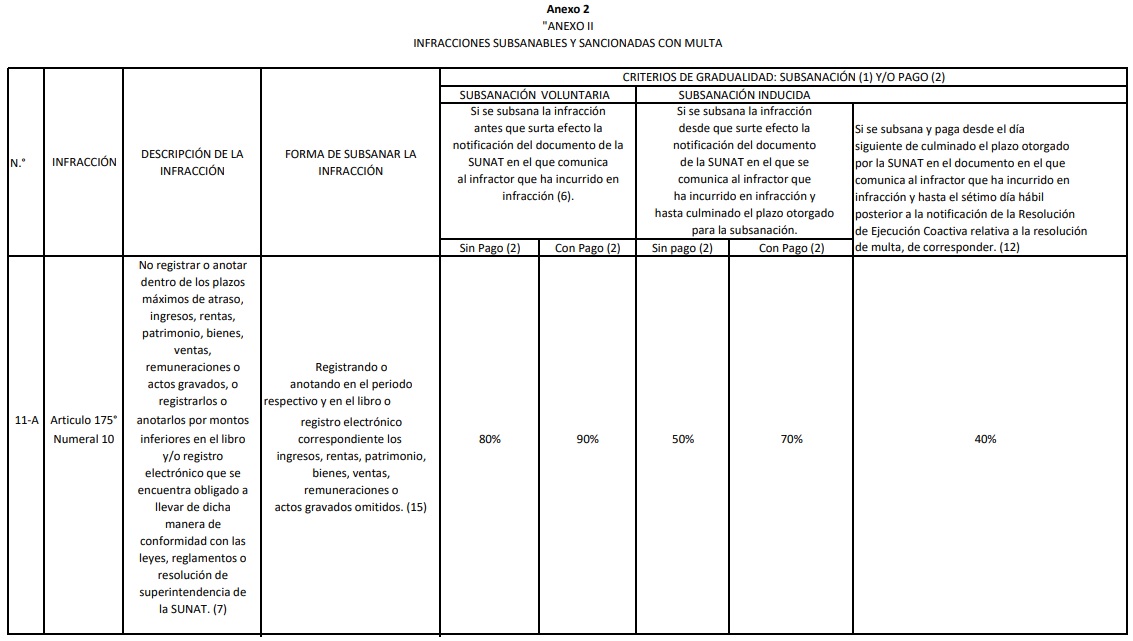

2. Incorpórese una octava fila en el rubro correspondiente al artículo 175 del Código Tributario del anexo I del Reglamento, en los términos siguientes:

Se incorpora el cuadro del numeral 11-A que obra en el anexo 2 de la presente resolución.

El siguiente cuadro corresponde al régimen de gradualidad numeral 10 artículo 175. Gradualidad por no presentar libros electrónicos.

*Código de la multa por presentar libros electrónicos fuera de fecha es 6047

Notas Anexo II:

(6) El Artículo 106° del Código Tributario señala la oportunidad en que surten efecto las notificaciones. En el último párrafo de dicho artículo, se indica lo siguiente “Por excepción la notificación surtirá efectos al momento de su recepción cuando se notifiquen, resoluciones que ordenan trabar medidas cautelares, requerimientos de exhibición de libros, registros y documentación sustentatoria de operaciones de adquisición y ventas que se deban llevar conforme a las disposiciones pertinentes y en los demás casos que se realicen en forma inmediata de acuerdo a lo establecido en este Código.”

(7) Según el Artículo 20° del Decreto Legislativo N° 937° y normas modificatorias, los sujetos del Nuevo RUS no se encuentran obligados a llevar libros y registros contables, por lo que no se les aplicarán las normas de gradualidad referidas a dichos libros y registros.

(12) La rebaja del 40% no se aplica para el infractor:

(15) En caso el libro o registro electrónico del periodo al que corresponde la omisión haya sido generado con anterioridad, la subsanación se realiza anotando o registrando lo omitido en el mes abierto (por generar) en la forma y condiciones establecidas en las normas correspondientes.”

El cuadro del numeral 11-A del anexo II delReglamento, se aplica a las infracciones tipificadas en el numeral 10 del artículo 175 del Código Tributario, cometidas o detectadas incluso desde el 14 de setiembre de 2018 siempre que el infractor cumpla desde dicha fecha con todos los criterios de

gradualidad establecidos respecto de esa infracción. Lo antes señalado no genera derecho alguno a

devolución o compensación.

Código de la multa por presentar libros electrónicos fuera de fecha es 6047.

Otras modificaciones artículo 175 numeral 3 y 5:

Se modifica los filas 7 y 8 correspondiente al numeral 3 y 5 del artículo 175 con lo siguiente:

El 30 de septiembre del 2019 se publicó en el Diario el Peruano Resolución N° 08679-3-2019 emitida por el Tribunal Fiscal la cual es de observancia obligatoria con relación a la compensación de deudas.

“Si bien el deudor tributario no puede efectuar la compensación automática del saldo a favor del Impuesto a la Renta con deudas distintas a los pagos a cuenta de dicho impuesto, ello no implica una prohibición para que, a solicitud de parte, la Administración efectúe la referida compensación, conforme con lo previsto por el artículo 40 del Código Tributario”

Un contribuyente presentó en marzo de este año su declaración jurada 2018 consignando en la casilla 138 saldo a favor por el monto de s/ 350,593 y marcó la opción 2 (aplicación del saldo a favor contra futuros pagos a cuenta del impuesto a la renta (IR))

Este año solicitó a la SUNAT la compensación del saldo a favor del IR por el ejercicio del 2018, contra las deudas por el IGV de enero a abril 2019 y por las cuotas del Impuesto Temporal a los Activos Netos (ITAN) de marzo a mayo del mismo año, la misma que fue desestimada alegando que no existía crédito por el IR 2018 por no haber registrado pago alguno en el Formulario PDT 708 y, asimismo, señalando que en todo caso, el exceso del IR solo se podía compensar contra los pagos a cuenta del IR 2019 o pedir su devolución, por lo que en consecuencia, SUNAT, declaró improcedente el pedido pese a que cumplía con los requisitos establecidos en el Art. 40 del Código Tributario,* vulnerando con ello el debido proceso.

El tribunal Fiscal llegó señala lo siguiente: “Si bien el deudor tributario no puede efectuar la compensación automática del saldo a favor del Impuesto a la Renta con deudas distintas a los pagos a cuenta de dicho impuesto, ello no implica una prohibición para que, a solicitud del contribuyente, la Administración Tributaria (SUNAT) efectúe la referida compensación, conforme con lo previsto por el artículo 40 del Código Tributario”.

En consecuencia, el contribuyente que al presentar su declaración jurada del impuesto a la renta anual registra un exceso de pago del impuesto, tendrá derecho a solicitar a la Sunat que ese exceso sea compensado con otros tributos que adeude, pues la compensación no es automática.

A través de la Resolución de Superintendencia N°185-2019/Sunat, publicada en el Diario el Peruano el 25/09/2019, estableció la forma, el plazo y las condiciones aplicables a los contribuyentes obligados a reportar a la persona natural que controla o posee una empresa, denominándose beneficiario final, para que presente una declaración que detalle los beneficiarios finales. El fin de esta medida es para evitar el lavado de activos.

Los primeros en presentar serán aquellos calificados como principales contribuyentes al 30 de noviembre del 2019 y deberán reportar esta información con el formulario virtual N°3800-Declaración de Beneficiario Final ingresando la página de Sunat Operaciones en Línea, utilizando la clave SOL del ente tributario.

Los plazos para entregarla son los mismos que los del cumplimiento de las obligaciones tributarias. Para este año será entre el 13 al 23 de diciembre.

El formulario estará disponible a partir del 1 de diciembre. El instructivo “Registro de información en el Formulario Virtual Nº 3800 – Declaración del Beneficiario Final” estará a disposición en Sunat Virtual al día siguiente de publicarse la norma.

Por otro lado, la norma informa que los formularios serán revisados por los notarios quienes tendrán un acceso virtual para verificar la presentación de la declaración jurada de beneficiario final y están obligados a informar al fisco, en los 10 primeros días hábiles de cada mes, si detectan algún incumplimiento que hubiera verificado en el período anterior.

Con la Resolución de Superintendencia N° 186/2019 sunat resuelve dos puntos:

A) Modificar los incisos b) y e) del primer párrafo y el segundo párrafo del artículo 1 de la resolución en los términos siguientes:

Artículo 1: Definición:

(…)

b) Al texto conformado por números y/o letras, de conocimiento exclusivo del usuario, que asociado al código de usuario o al número de DNI, según corresponda, otorga privacidad en el acceso a SUNAT Operaciones en Línea.

c) Al número de pago SUNAT que se genera en SUNAT Operaciones en Línea asociado a un número de Registro Único de Contribuyentes, así como al (a los) importe(s) y al (a los) periodo(s) que corresponden a los conceptos a que se refiere el artículo 3.

Para dicho efecto, en el caso de las multas se considera como periodo el correspondiente a la fecha de comisión de la infracción o, de no ser posible establecer dicha fecha, el correspondiente a la detección de la infracción.

B) Sustituir los artículos 3 al 8 de la resolución por los siguientes textos:

“Artículo 3. DE LOS CONCEPTOS QUE PUEDEN PAGARSE A TRAVÉS DE SUNAT VIRTUAL O EN LOS BANCOS HABILITADOS UTILIZANDO EL NPS

Se puede efectuar el pago a través de SUNAT Virtual o en los bancos habilitados utilizando el NPS de:

a) Tributos administrados y/o recaudados por la SUNAT, que no formen parte de la deuda tributaria aduanera y siempre que se trate de los mismos supuestos por los cuales se emite el Formulario N.º 1662 – Boleta de pago a que se refiere la Resolución de Superintendencia N.º 125-2003/SUNAT y normas modificatorias.

La deuda tributaria por los conceptos antes mencionados que se encuentre contenida en órdenes de pago o resoluciones notificadas por la SUNAT no puede pagarse en los bancos habilitados utilizando el NPS.

b) Multas, siempre que no formen parte de la deuda tributaria aduanera o se generen por la comisión de infracciones aduaneras administrativas o vinculadas a regalías mineras.

La deuda tributaria por los conceptos antes mencionados que se encuentre contenida en resoluciones notificadas por la SUNAT no puede pagarse en los bancos habilitados utilizando el NPS.

c) El importe a pagar consignado en el formulario virtual o en el formulario declara fácil utilizado para presentar la declaración, siempre que mediante resolución de superintendencia se haya dispuesto o se disponga que el citado importe puede ser cancelado utilizando el NPS.

d) Otros conceptos, siempre que mediante resolución de superintendencia se haya dispuesto o se disponga que su pago puede ser efectuado a través de SUNAT Virtual o en los bancos habilitados utilizando el NPS.”

Artículo 4. DEL PROCEDIMIENTO PARA EFECTUAR EL PAGO A TRAVÉS DE SUNAT VIRTUAL

Para efectuar el pago de los conceptos a que se refieren los incisos a), b) y d) del artículo 3 a través de SUNAT Virtual se debe:

a) Ingresar a SUNAT Operaciones en Línea de acuerdo con lo dispuesto en el artículo 5 de la Resolución de Superintendencia N.º 109-2000/SUNAT y normas modificatorias.

b) Ubicar la opción boleta de pago e ingresar los datos que el sistema solicite. Se pueden ingresar los datos de varios conceptos en tanto el pago respecto de aquellos se realice, por cualquiera de las modalidades a que se refiere el inciso c), en una única transacción bancaria.

c) Optar, para realizar el pago, por alguna de las modalidades que se indican a continuación:

i. Pago mediante débito en cuenta: En esta modalidad, se ordena el débito en cuenta del importe a pagar del concepto o conceptos a que se refieren los incisos a), b) y d) del artículo 3 ingresados al sistema, al banco que se seleccione de la relación de bancos que tiene habilitado SUNAT Virtual y con el cual se ha celebrado previamente un convenio de afiliación al servicio de pago de tributos con cargo en cuenta.

La cuenta en la que se realiza el débito es de conocimiento exclusivo del deudor y del banco.

ii. Pago mediante tarjeta de crédito o débito: En esta modalidad, se ordena el cargo en una tarjeta de crédito o débito del importe a pagar del concepto o conceptos a que se refieren los incisos a), b) y d) del artículo 3 ingresados al sistema, al operador de tarjeta de crédito o débito que se seleccione de la relación que tiene habilitado SUNAT Virtual y con el cual previamente existe afiliación al servicio de pagos por Internet.

En ambos casos se debe cancelar el íntegro del importe a pagar ingresado al sistema a través de una única transacción bancaria.”

“Artículo 5. CAUSALES DE RECHAZO DEL PAGO A TRAVÉS DE SUNAT VIRTUAL

Las causales de rechazo del pago son las siguientes:

a) Tratándose del pago con débito en cuenta:

i. Que el pago se realice a través de una cuenta no afiliada.

ii. Que la cuenta no posea los fondos suficientes para cancelar el importe a pagar.

iii. Que no se pueda establecer comunicación con el servicio de pago del banco.

b) Tratándose del pago mediante tarjeta de crédito o débito:

i. Que no se utilice una tarjeta de crédito o débito afiliada al servicio de pagos por internet.

ii. Que la operación mediante tarjeta de crédito o débito no sea aprobada por el operador de tarjeta de crédito o débito correspondiente.

iii. Que no se pueda establecer comunicación con el servicio de pago del operador de tarjeta de crédito o débito.

c) En cualquier caso, cuando el pago no se realice por un corte en el sistema.”

“Artículo 6. DEL FORMULARIO VIRTUAL N.º 1662 – BOLETA DE PAGO

De no mediar ninguna de las causales de rechazo indicadas en el artículo 5 se genera un formulario virtual N.º 1662 – Boleta de Pago por cada uno de los tributos, multas y otros conceptos a que se refieren los incisos a), b) y d) del artículo 3, el mismo que puede ser impreso o, de solicitarlo el deudor, enviado al correo electrónico que este señale.

El citado formulario contiene el detalle del pago realizado, así como el respectivo número de orden.”

“Artículo 7. DE LOS PAGOS QUE PUEDEN EFECTUARSE EN LOS BANCOS HABILITADOS UTILIZANDO EL NPS

El pago de los conceptos a que se refiere el artículo 3 se puede realizar en los bancos habilitados utilizando el NPS, excepto cuando se trate de deuda tributaria que se encuentre contenida en órdenes de pago o resoluciones notificadas por la SUNAT.

Lo dispuesto en el párrafo anterior es aplicable inclusive para aquellos deudores tributarios que son principales contribuyentes.”

“Artículo 8. DEL PROCEDIMIENTO PARA EFECTUAR EL PAGO EN LOS BANCOS HABILITADOS UTILIZANDO EL NPS

8.1 Para efectuar el pago de los conceptos a que se refiere el artículo 3 en los bancos habilitados se debe:

a) Ingresar a SUNAT Operaciones en Línea conforme a lo establecido en el artículo 5 de la Resolución de Superintendencia N.º 109-2000/SUNAT y normas modificatorias.

b) Ingresar la información de los conceptos que se desee asociar al NPS para lo cual se debe:

i. Ubicar la opción boleta de pago e ingresar los datos que el sistema solicite respecto de los conceptos a que se refiere los incisos a), b) y d) del artículo 3.

ii. En el caso de las declaraciones a presentar a través de SUNAT Virtual utilizando un formulario virtual o del servicio Mis declaraciones y pagos utilizando un formulario declara fácil, según corresponda, en las que se consigne un importe a pagar respecto del cual se hubiera establecido o establezca que este puede ser cancelado utilizando el NPS, indicar que dicho pago se realiza haciendo uso del citado número.

Se puede asociar el NPS a varias deudas aun cuando correspondan a más de uno de los conceptos declarados, siempre que se realice el pago del monto total de la deuda asociada al NPS en un solo momento.

c) Generar el NPS siguiendo las indicaciones del sistema respectivo. Dicho NPS puede ser impreso.

d) Efectuar el pago proporcionando al banco habilitado el NPS dentro del plazo de vigencia de este señalado en el momento de su generación. El pago debe efectuarse por el importe total de los conceptos que se asociaron al NPS. Tratándose del pago con cheque, se debe utilizar uno solo para cancelar el importe total de los conceptos antes mencionados.

8.2 Concluida la transacción efectuada por el deudor, el banco habilitado le entrega el formulario N.º 1663 – Boleta de pago, el cual contiene los datos de identificación del deudor, el NPS, el importe total pagado, la fecha en que se efectúa el pago, el número de cheque, de ser el caso, y el número de orden respectivo.”

Entra en vigencia a partir del 02 de enero del 2020

Empresas importadoras de cerveza, que vendan dentro del país, no se encontrará gravada, dicho producto, con el ISC.

El 13 de septiembre del 2019 se publicó el INFORME N.º 119-2019-SUNAT/7T0000 en el cual un contribuyente consulta: si la venta en el país de cerveza, bien que se incorporó en el literal B del Apéndice IV a partir de la entrada en vigencia del Decreto Supremo N.° 181-2019-EF, que realiza una empresa del sector retail que importó directamente dicho producto, se encuentra dentro del ámbito de aplicación del ISC.

Según el literal b) del artículo 50° de la ley del IGV establece que el ISC grava la venta en el país por el importador de los bienes especificados en el literal A del apéndice IV,

Por otro lado, el inciso a.3 del artículo 12° del Reglamento de dicha ley señala : “Los importadores en la venta en el país de los bienes importados por ellos, especificados en los Apéndices III y IV del Decreto.” Teniendo en cuenta que dicho texto se publicó cuando se gravaba la venta por el importador de los bienes contenidos en dichos apéndices.

Con el Decreto Legislativo N° 821 publicado el 23 de abril de 1996 (nuevo texto de la ley del igv e isc) estableció que estará gravada la venta en el país por el importador los bienes especificados en el literal A del apéndice A. Léase la nota en el literal A del apéndice IV que informa lo siguiente:

“ De conformidad con el Artículo 3 del Decreto Supremo Nº 049-97-EF, publicado el 09-05-97, considérese como literal A, sujetos al Sistema Al Valor del Impuesto Selectivo al Consumo, a los bienes contenidos en el Apéndice IV del Decreto Legislativo Nº 821, excepto cervezas y los bienes señalados en la Disposición Transitoria del presente dispositivo ”

De otro lado, el numeral 1.10 del artículo 1 del Decreto Supremo N.º 181-2019- EF excluye la partida arancelaria 2203.00.00.00 de la tabla del Literal D del Nuevo Apéndice IV del TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF. El numeral 1.12 del artículo 1, de la misma norma, incluye la partida arancelaria 2203.00.00.00 (cerveza) en el literal B del apéndice IV.

Con la entrada en vigencia del Decreto Supremo N.º 181-2019-EF la cerveza es un bien que se encuentra dentro del Literal B del Apéndice IV, en consecuencia, la venta en el país por el importador de cerveza no se encuentra gravada con el ISC.

El día 09 de septiembre del 2019 se emitió el INFORME N.° 115-2019-SUNAT/7T0000 relacionado con la obligación de llevar determinados libros y/o registros vinculados a asuntos tributarios de manera electrónica planteándose la siguiente consulta:

«Si omitir registrar y/o anotar en un determinado periodo una factura electrónica por un ingreso obtenido que corresponde sea registrada y/o anotada en este, en el libro y/o registro electrónico

respectivo; no obstante que se efectúe su registro y/o anotación en el periodo siguiente,

configura alguna infracción tributaria»

De acuerdo al numeral 10 del artículo 175 del TUO del Código Tributario indica lo siguiente:

No registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

Por tanto, se entiende, de acuerdo al citado numeral lo siguiente:

La infracción se configurará, cuando el obligado a a llevar sus libros y/o registros de manera electrónica no cumple con registrar o anotar en ellos, en parte o en su totalidad, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, al vencimiento de la fecha máxima de atraso establecida por la SUNAT; incluso si con posterioridad a dicha fecha cumple con registrarlos o anotarlos

El obligado a llevar sus libros y/o registros de manera electrónica que ha omitido registrar y/o anotar en un determinado periodo una factura electrónica por un ingreso obtenido que corresponde sea registrada y/o anotada en este, en el libro y/o registro electrónico respectivo, incurre en la infracción tipificada en el numeral 10 del artículo 175° del TUO del Código Tributario; no obstante que se haya efectuado el registro y/o anotación en el periodo siguiente.

Según RESOLUCIÓN DE SUPERINTENDENCIA N°171-2019/SUNAT publicada en el diario El Peruano del día 31 de agosto del 2019 establece diversas definiciones tales como: Agente de percepción, bancos habilitados, declaración y pago, el importe a pagar, impuesto, ley, reglamento, sistema pago fácil, Ruc, NPs, Sunat operaciones en líneas y Sunat virtual.

La finalidad de la resolución es aprobar las disposiciones para la presentación de la declaración y pago del impuesto que debe realizar el agente de percepción. Además se aprueba el formulario N° 1670 Impuesto al consumo de bolsas de plásticos – Agente de percepción, el cual debe ser utilizado por el agente de percepción para realizar la presentación de la declaración y pago mensual de acuerdo al cronograma de pagos mensuales aprobado por SUNAT.

El procedimiento es el siguiente:

La constancia de presentación es el único comprobante de la operación efectuada por el agente de percepción, puede ser impresa, guardad y/o enviada al correo electrónico que señale el agente de percepción.

El agente de percepción puede sustituir o rectificar la declaración del impuesto mediante el formulario virtual N° 1670. Para tal efecto, debe ingresar nuevamente todos los datos de la declaración, inclusive aquella información que no desea sustituir o rectificar.

Debe anotarse en la columna “Otros tributos y cargos que no forman parte de la base imponible”. Según literal k) acápite I y el literal p) del acápite II del numeral 1 del artículo 10 del Reglamente de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo

Notas:

Tienes consultas sobre Siscont? consulta con nosotros a Soporte Siscont

El día de hoy se publicó la Resolución de Superintendencia N° 157-2019/SUNAT en la cual Regulan la notificación electrónica de actos administrativos y comunicaciones a los usuarios de bienes fiscalizados en el ámbito del Decreto Legislativo N° 1126

El día de hoy se publicó la Resolución de Superintendencia N° 157-2019/SUNAT en la cual Regulan la notificación electrónica de actos administrativos y comunicaciones a los usuarios de bienes fiscalizados en el ámbito del Decreto Legislativo N° 1126

El Decreto Legislativo N° 1126 establece medida de control en los insumos químico y productos fiscalizados, maquinarias y equipos utilizados para la elaboración de drogas ilícitas.

Sobre esto va dirigido la presente resolución, dictar disposiciones que permitan la notificación electrónica así como enviar comunicaciones a los usuarios de bienes fiscalizados del citado Decreto Legislativo 1126.

Los actos administrativos y comunicaciones que se señalan en el anexo (ver figura) de la presente resolución, pueden ser materia de notificación a través de Notificaciones SOL a los usuarios de bienes fiscalizados.

Sunat deposita a través de Notificaciones SOL copia del documento electrónico en el cual constal el acto administrativo o comunicación en un archivo con formato PDF en el buzón electrónico asignado al usuario de bienes fiscalizados. La notificación surte efecto al día hábil siguiente a la fecha del depósito del documento.

La SUNAT puede efectuar las notificaciones a través de Notificaciones SOL siempre que los usuarios de bienes fiscalizados cuenten con su código de usuario y clave SOL

Debe consultar periódicamente a su buzón electrónico a efecto de tomar conocimiento de las comunicaciones o actos administrativos notificadas, así como la fecha del depósito a través de Notificaciones SOL.

Por otro lado, en la única disposición complementaria de la presente resolución se deroga el numeral 18.5 del artículo 18 de la Resolución de Superintendencia Nº 173-2013/SUNAT y normas modificatorias. La norma que modifica la resolución anterior y añadía el citado numeral 18.5 es la Resolución de Superintendencia Nº 239-2014/SUNAT del 25 de julio del 2014.

![]()

Debido al estado de emergencia, el equipo de GML Soluciones / Siscont.info está trabajando desde casa tomando las medidas tecnológicas necesarias para ofrecerle el mismo servicio durante estos días.

Recuerda que puede:

Recuerda que es el mejor momento de mostrar patriotismo y tu amor por el Perú quedándote en casa y colaborando con las fuerzas de seguridad de nuestro país.